上海办理房贷按揭500万以内不看流水,认两张收入证明?

最近有很多朋友咨询按揭办理当中遇到的问题,今天就聊一下按揭当中我们遇到的困难怎么解决吧。

最近有很多朋友咨询按揭办理当中遇到的问题,今天就聊一下按揭当中我们遇到的困难怎么解决吧。先说公积金贷款,这个比较简单也没什么可以操作的空间,还是很透明的,不过对于上海来说额度真的不高。

一、关于公积金贷款额度利率:

家庭贷:最高额度100万,有补充公积金的,最高额度120万;

个人贷:最高额度50万,有补充公积金的,最高额度60万。

首房首贷3.25%

二套:利率上浮10%,3.575%

你能贷多少?需要看以下条件,以符合要求的最低数值计算:

1、不高于按照借款人、配偶和共同借款人各自住房公积金账户储存金额的倍数(公积金账户余额的30倍、补充公积金账户余额的10倍)确定的贷款额度;

2、不高于按照房屋总价款的比例确定的贷款限额;

3、不高于家庭按照还款能力确定的贷款额度,计算公式为:借款人计算住房公积金月缴存额的工资基数*40%*12个月*贷款期限;

4、不高于最高贷款额度。

二、关于公积金贷款期限:

按房龄计算:

房龄5年(含)内,最长可贷30年;

房龄6-20年内,最长可贷(35-房龄)年;

房龄20年(含)以上,最长可贷15年;

按主贷人年龄计算:

男性可贷年限=65-实际年龄;

女性可贷粘性=60-实际年龄;

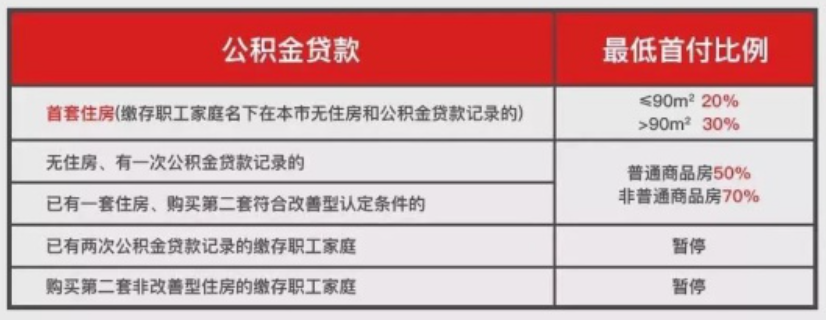

三、关于公积金贷款首付比例:

一般来说公积金贷款都没什么情况的,能贷就是能贷,不能贷就是不能贷,清晰明了,也没什么可以操作的,就是额度不高。

一般来说公积金贷款都没什么情况的,能贷就是能贷,不能贷就是不能贷,清晰明了,也没什么可以操作的,就是额度不高。重点来了,说下上海这边商贷的一些情况!

一、商贷按揭的额度利率

首套利率4.65%,二套利率5.25%

上海这边只要你首付够了,商贷就可以给你剩余房价的额度。

有些要求:比如收入双倍覆盖月还款,而且要减去相应的负债,比如网贷小贷大额信用卡分期等。所以要提前半年把负债清理下,小贷信用卡等等。

如何认定收入还款能力呢:

一般单位贷300万以内不看流水,认收入证明(这个可以操作的空间就大了)

好单位500万以内不看流水,认2张收入证明(部分银行可以) 所以贷500万以内的按揭都是比较好办理的。

500万以上贷款,看流水,看资产,看担保,看首付来源等等等等。需要提前做好规划,比如安排一家公司最近一年每个月固定打10万的工资流水(例子)。

问题来了,公司开不出收入证明

如果好单位单身公务员,月收入1.5万,首套购买800万新房,贷500万。公务员收入证明只能开一张,而且不能虚开吧?500万纯商贷,月还款2.5万左右,还款快双倍覆盖收入了!这种情况怎么办?

需要辅助:父母房产辅助,父母退休金辅助,父母担保,大额定期存单(过桥居然可以给你用,贷款下来再取出来大额存单,活期利率计算收益)

全职太太,假离婚购房

夫妻假离婚女方没有贷款记录全职太太,0收入0流水,首套购买1000万房产,首付500万贷500万。

前夫暗保,不上征信,给银行信心(前夫的收入流水要好有资产,而且要配合)

如果前夫外国工作,外地,外国资产暗保都不认。女方首付5成,证明首付都是自己出的没有用过桥,并且需要开一张双倍覆盖的收入证明。and(大额存单,父母房租收入,父母退休金收入)等等

如果认定收入的时候可能会有些问题,银行老师会给你推荐包装的地方。按揭基本上1个点以内可以解决,多收的话就不是良心价了。当然有些小问题,可以交个朋友,免费解决了。

二、商贷按揭年限

按房龄计算:60-房龄

按主贷人年龄:70-年龄

二者取低

三、商贷按揭的提前还款

一般需要提前一个月预约,而且不满1-3年可能会有违约金(大部分为1年后还款没有违约金)。

总结下,商贷可以操作需要沟通的主要就是认定收入问题。还有就是要坚信上海房贷是优质资产,银行不会太为难你按揭的申请。所以放心大胆的贷,到时候银行老师会替你想办法的,实在不行换个银行,按揭是个好生意。

PS:不是所有客户都需要贷款,除了买房相关贷款,公司真实经营,家庭正常消费,其他贷款用途一律劝退。如确实有买房相关贷款,可以添加以下微信咨询。

上海按揭中的房子产证加名字,要跟银行商量好!

夫妻双方均为外地户籍首付150万如何购买上海房产

夫妻双方沪籍已有一套买二套怎么操作?这题我会

上海买房税费分期卡你知道吗?最高可办房价15%额度!

沪漂购房记:七夕前分析下上海假离婚假结婚真的行的通吗?

沪漂买房记:在上海买一套房子真的很难吗?

没有过桥垫资,上海房价能降多少?

本篇文章来源于微信公众号:沪漂购房记