征信特别花,急用钱怎么办?

我看过很多垃圾花征信,对不住哈,你说你征信花,我说你征信是垃圾。

我看过很多垃圾花征信,对不住哈,你说你征信花,我说你征信是垃圾。征信一般有3个板块能体现你花!以简版网版征信举例子,详版征信太复杂举例子不方便。

01

01信用卡

账户数没啥事,使用率高或者透支了,会算入负债。

怎么花:逾期多,最近5年发生过90天以上逾期,最致命的当前逾期!

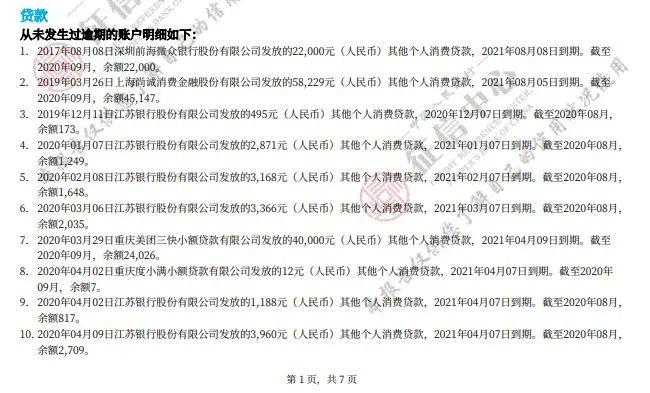

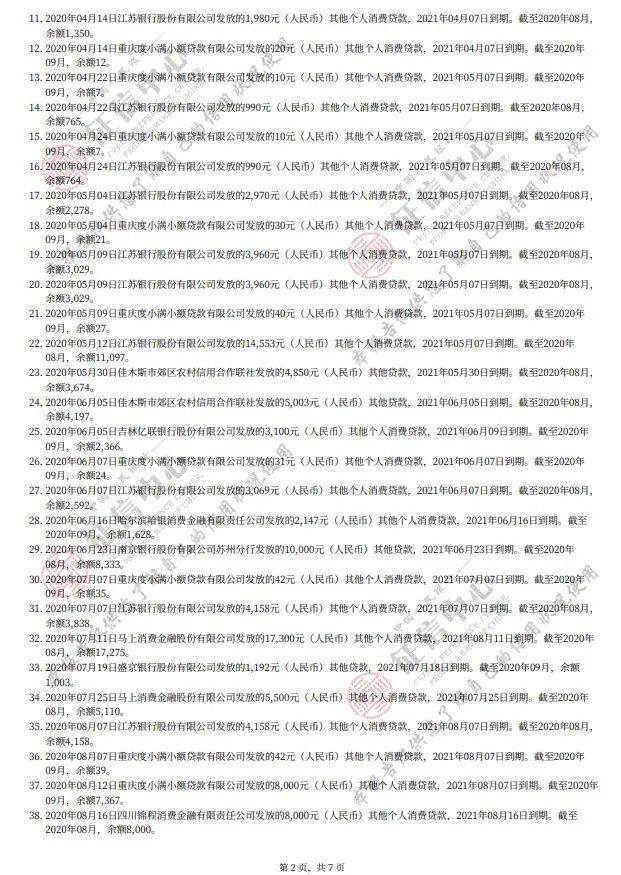

01

贷款

按揭贷款,公积金贷款,房产贷款,还好。

银行信贷,消费贷,不超过50-100万,不超过3笔,也还好。

怎么花:小贷多,小银行多,消费金融多,比数多,额度小,逾期多,逾期时间长,最致命的当前逾期!

如图所示–度小满5块钱都上征信了,用不用买了瓶饮料都搞网贷啊?

03

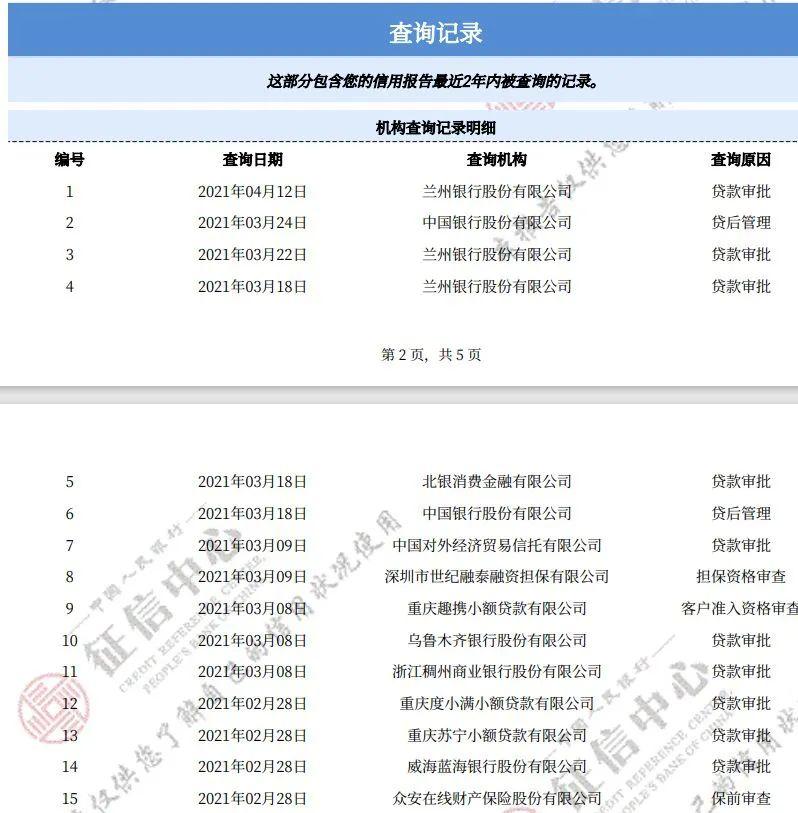

03查询记录

(查询记录又分个人查询和机构查询,机构查询又分贷后和贷前审批查询)

怎么花:查询多就是机构查询多,个人查询多。

申请贷款看查询主要几个时间节点。1个月内查询,3个月内查询,6个月内查询。

如果你集齐,信用卡逾期,小贷多,查询多等等这几花,那你就是征信特别花了!

如果你集齐,信用卡逾期,小贷多,查询多等等这几花,那你就是征信特别花了!上面是告诉你怎么花的,下面告诉你花的怎么办!

第一选择,家人亲友是后盾,放弃银行贷款幻想

我看到这种征信的时候第一选择就是劝你跟家人坦白,跟亲友借款,还清逾期,还清小贷!不要再贷了,小贷网贷利率贼高。以贷养贷,就如同抱薪救火,于事无补,窟窿反而会越来越大。最后哪里都借不到,到头来还是要跟家里坦白。

不要怕家里人的埋怨责骂,如果家人不管,那也不要借了。跟银行和机构商量慢慢还款,体现你的还款意向就行了,然后就攒钱还款吧。

越早坦白,越好摆平,最好的跟家人坦白时间就是现在。

第二,资产变现

如果有资产还可以变现的,就可以用一下了。比如房产抵押,车抵押,手机抵押,首饰抵押等。如果舍得可以选择直接变卖。有资产抵押的情况下,会轻看征信,也会比空放利率稍微低一点点。有些银行还能接受。

第三,没资产,执迷不悟,依然想贷

找轻看不看征信,不看轻看网络申请大数据的小平台,或者个人资方。银行已经跟你拜拜了!

线下小贷,轻看不是不看,要有工作,有还款能力。

线上网贷,不正规的网贷,分期个手机然后卖了?等奇葩的操作。

例外:有些好工作的,比如公务员,征信查询多,没资产还是能借到冷门银行的产品。

我是网贷小贷劝退师(自封的),如果你征信我看过,觉得花了,能申请的产品利率贼高的。我第一反应就是劝你跟家人坦白,商量对策。

收益率能超过贷款利率的投资很少,就算有也是风险极大,股市,楼市,币市,鞋市,熊市,文玩市,陈皮市,茶市都有很大风险。

咱们普通人还是要珍惜征信,合理负债,有风险意识,不要太过超前消费!尤其年期的90-00后的朋友们一定要控制住自己啊!不要被消费主义绑架了!更不要盲目贷款创业,要有稳定的现金流,失败能回血的情况下再去创业!

ps:扫码免费咨询,信贷,消费贷,税费贷,装修贷,企业贷,抵押贷都可以!

本篇文章来源于微信公众号: 沪有米