上海贷款居然需要还本付息,量力而行,精打细算!

最近有朋友咨询一些非按揭的贷款买房方案,粗略的算了一下觉得压力太大根本承受不起,就算银行敢批,自己也不敢接受。我觉得这是非常理性的,我们买房是为了居住,投资,上学,生活等等,并不是为了买而买,买了之后还不起不是要被拍卖了。杠杆可以有,但是不能不看还款能力盲目上杠杆。

量力而行,精打细算,实在承受不起,就买个便宜的,小点的远点的,不能强上。现在中国的贷款都是要还本付息的,并没有负利率的情况借10000还9000。

1、贷款是什么?

贷款就是指银行或其他金融机构,按一定利率和必须归还等条件,出借货币资金的一种信用活动形式,简单通俗的理解就是需要利息的借钱。

2、为什么要贷款?

有需求,理财,投资,购房,经营,消费等等

3、贷款都有什么成本?

利息成本,中介成本,包装成本,持有公司成本,过桥资金成本,时间成本等等

4、买房相关的高杠杆高成本方案?

全款买房再抵押,3+3,首付贷3-5年期的,都有成本,都比按揭贵。

贷款需要计算成本,还款压力等等,不要以贷养贷恶性循环,不要高估自己的还款能力,10万用于消费真的没多久就花完了。出现资金紧张的时候第一时间跟家人说,让家人朋友帮忙解决,控制自己的欲望,不要被欲望绑架一步一步到不可挽回了再跟家人坦白就晚了。

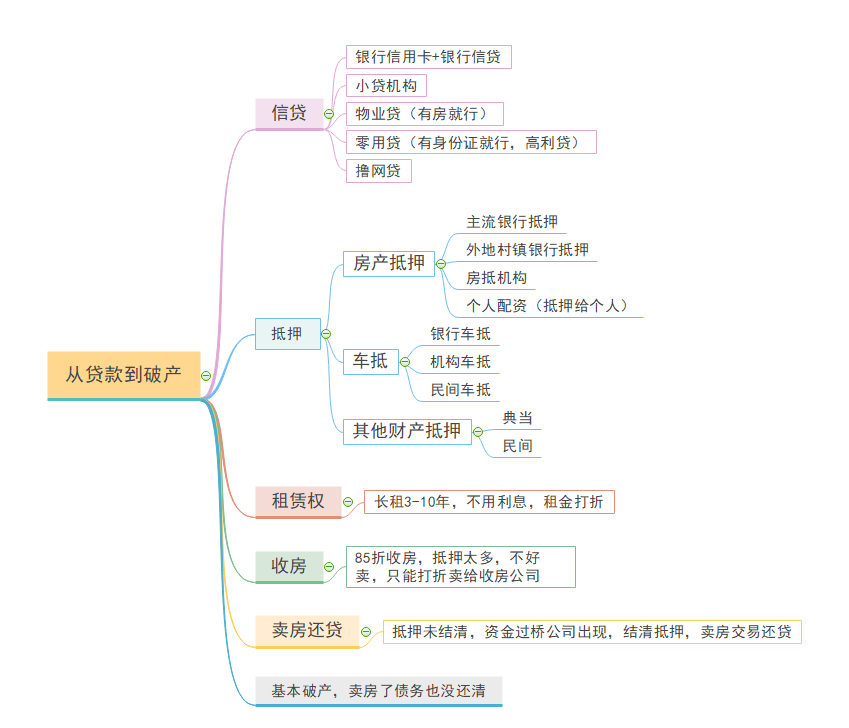

最后说下上海这边可以做的贷款,如果从头做到尾就基本上破产了,尤其是赌博,消费无节制,盲目加盟创业等情况最为致命

对了,有个不用还的贷款,就是不受法律保护的高息短借网贷,只是会被恶意电话催收,这个羊毛也撸不了多少,还坏了自己的名声,何必呢? PS:不是所有人都需要贷款,除了买房相关贷款,公司真实经营,家庭正常消费,其他贷款用途一律劝退。如确实有买房相关贷款,可以添加以下微信咨询。

PS:不是所有人都需要贷款,除了买房相关贷款,公司真实经营,家庭正常消费,其他贷款用途一律劝退。如确实有买房相关贷款,可以添加以下微信咨询。

推荐阅读:

上海十年授信,千万额度,利率4.3%起,随借随还抵押贷

上海买房税费分期卡你知道吗?最高可办房价15%额度!

上海房产二抵利率又降了低至3.95%起

上海全款买房再抵押产品合集,最低年利率4.65%

上海利率3.85-4.75%,30年等额本息还款的气球贷

上海二套按揭贷款方案3+4没了,现在的产品是3+3!

本篇文章来源于微信公众号:沪漂购房记