上海房产二抵利率又降了低至3.95%起

二抵利率做到了3.95%,这是真的低,而且跟本行一抵利率相同。之前很多想做低利率产品的客户,需要先把按揭还清再去做一抵才能拿到3开头的利率。现在银行摊牌了,不用还按揭了,直接贷吧利率和一抵一样抵,时间长。省了过桥费,按揭还能继续用公积金还,美滋滋!

很美好吧,但是有限时要求!9月30日之前申请,并且在10月31日之前放款才行!

这会不会是一个年底前贷款政策利率收紧的信号呢?不用管他,贷款这个事情急不得,你不需要他利率再低也是要付利息的,不可能因为利率低贷出来然后放在那里,又不是负利率。

最近有需要的朋友可以抓住机会,没需要的当个参考不用着急。而且最近民间借贷利率司法保护上限调整为1年期LPR的四倍,是不是意味着融资成本会更低了呢?

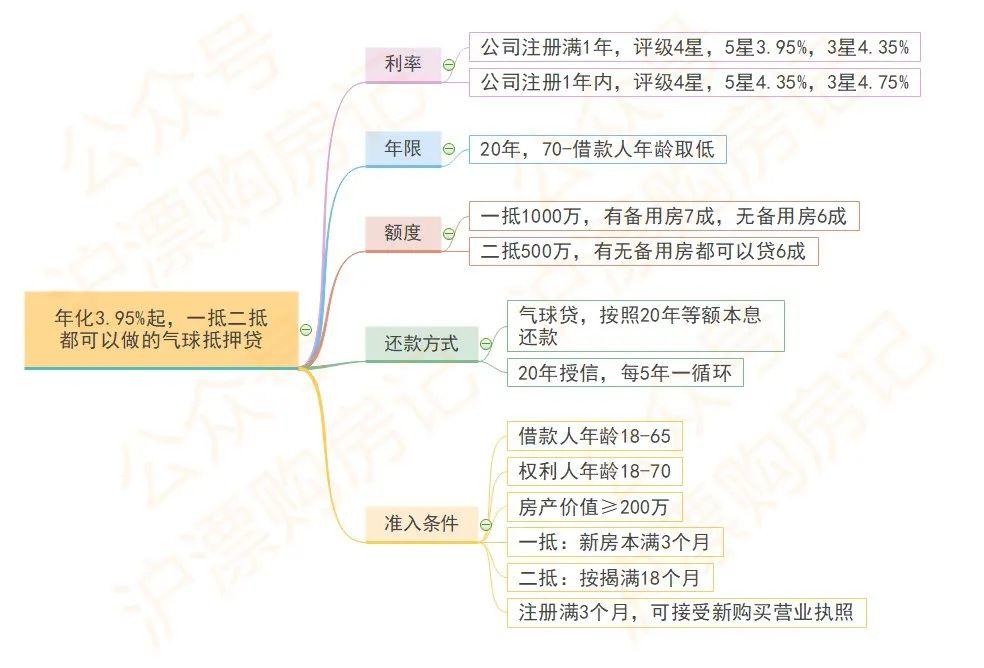

产品介绍:

产品优势:

1.二抵的超低利率超低利率是按照LPR+10个基点打折后计价的,利率跟着LPR浮动;低利率评星需要4-5星即可,按照目前实战经验,70%左右的客户可以评4-5星。

2.准入门槛低接受新购买的营业执照,公司注册满1年即可享受最新低利率政策,新购买的1年内公司也可办理。

3.还款方式好按照20年等额本息还款,气球贷,还可以将负债转移到老人名下,还是按照20年等额本息还款。气球贷汉语词汇,是一个形象的名称。这种贷款前期每期还款金额较小,但在贷款到期日还款金额较大,“前小后大”,像是一个气球的样子,所以就直接命名为“气球贷”。

4.二抵可贷6成没有备用房,二抵可以贷6成,6成金额减去剩余一抵未还款就是到手金额。

产品劣势:

1.对征信要求较高,个人征信网贷小贷过多会影响评分会拒贷。

2.5年后要重新审核公司经营情况,需要长期持有公司。

在目前上海房抵产品中,这款产品是二抵最优,一抵第二好,转单相对容易的优秀产品。

举个例子,夫妻二人双方上海户口,名下一套住房市值1000万,按揭200万,二抵可贷6成,到手金额400万。不离婚的情况下,看上郊区地铁大三房市值450万,在我400万全款现金当场付的诱惑下400万同意卖出,合同价360万,如果还想抵押这套房产评估价可做到500万。过三个月可以抵押出来7成利率3.85%产品,如果没用也没必要抵押哈。

因为夫妻双方公积金交的高,所以一抵的200万基本可以全额覆盖,不用还掉商贷公积金贷,公积金继续用来冲抵。经营性贷款,公积金是没办法冲抵还款的。

这样的情况下,你的二抵利率比商贷利率还低,全贷全杠杆买了套市值450万的房产。

PS:不是所有客户都需要贷款,除了买房相关贷款,公司真实经营,家庭正常消费,其他贷款用途一律劝退。如确实有买房相关贷款,可以添加以下微信咨询。

如果你的贷款用途是

不良嗜好:黄赌毒高风险投资:证券,期货现货,p2p,数字货币等不合理消费,投资:奢侈品,加盟等

请联系我劝你上岸,心理疏导!贷款买房它不香吗?

本篇文章来源于微信公众号:沪漂购房记